北方某能源上市公司第一阶段“基于平衡计分卡的战略绩效管理系统、岗位评价与薪酬设计”以及第二阶段的“5年战略规划”

项目背景与第一阶段咨询内容

北方某能源上市公司地处中国经济发展的第三极天津滨海新区,主要为开发区企业与住户提供蒸汽与电力服务,04年公司刚借壳上市,上下对未来的发展战略还不明晰,内部流程不完善,战略考核缺乏体系。人浮于事,上下扯皮,部门各自为政,横向相互冲突等现象严重。

公司面临的挑战:

①竞争对手依靠低成本开始吞噬自己垄断的现有市场;

②如何快速扩大规模,满足各区发展的需要;

③如何有效减低成本,谋取竞争优势;

④如何快速理顺内部管理,使公司上下所有人的努力都聚焦在公司的战略上,形成合力。

2004年11月,公司领导寻求咨询公司的帮助,创越通过投标承接了该公司“战略绩效管理与岗位评价及薪酬系统设计”项目。

我们的解决方案

“岗位评价与薪酬系统”:我们借鉴了国外某著名咨询公司的九因素评级标准,对公司的所有岗位进行了量化评定,并制定了薪酬系统。

基于战略能力平衡计分卡的战略绩效管理系统:我们帮助该公司实施了平衡计分卡导向的创越战略执行模型:创越与公司经营层一道分析了公司战略,决定采用两大战略:生产率提升战略与收入增长战略。生产率提升战略:决定对现有业务采用运营卓越战略,即全方位减低成本,提高运营流程的效率(时间、质量等);收入增长战略:开发新的收入渠道,既依靠开发新产品新服务(蒸汽制冷)增加收入,又寻求战略联盟,共同开发新的市场-----在新的区域建立新的热电生产基地。

通过互动讨论,我们帮助制定了公司层战略地图与平衡计分卡,利用战略地图进行了上下沟通,并完善了公司的业务流程,把公司计分卡层层分解到各部门,制定了各业务部门战略地图与计分卡;为帮助职能部门转变职能,制定了职能部门的战略地图、计分卡与联系计分卡;实施了与平衡计分卡相连接的全面预算管理与年度计划;不仅解决了衡量战略的指标问题,而且确定了实现战略的投资计划与行动方案,最后制定了战略导向的浮动薪酬制度,并帮助该公司进行了方案的实施。

客户评价:

创越对各岗位的重要性进行了科学的评价,也制定了薪酬系统,保证岗位之间能公平积极地工作;

过去我们对公司的发展战略很模糊,通过平衡计分卡的实施,创越不仅帮我们理清了战略,而且每个部门及其人员都明确了公司与部门的战略及战略目标。

过去我们做预算,费时耗力,而且执行起来预算与实际运营相差很远。自从创越帮我们咨询后,我们才知道预算应与战略相连,明白了预算与战略、年度计划之间的关系。我们现在做预算时非常清晰地将战略理念渗透了进去。

创越不仅教会我们一套系统的管理方法,而且帮我们学会了如何用战略能力平衡计分卡理念来思考问题,如何分析实现目标的各因素因果关系,学会如何利用平衡计分卡来发现问题、解决问题、修正战略。

过去部门之间很少合作,特别是生产部门与职能部门之间矛盾很深。自从目标清晰并与奖金挂钩后,大家能主动地聚在一起讨论问题,跨职能团队逐步建立起来,内部的文化氛围也有了很大的改变,相互间沟通更开放、协作意识更强了。

公司的老总说:自从实施计分卡后,我不再象以前那样整天忙于救火了,我可以集中精力用于学习、用于战略思考。战略能力平衡计分卡确实是一个非常好的工具,经过不到1年的实施,我们认为有几个明显的效果:第一,员工的观念与整体素质发生了明显的改变,大家也越来越关心公司的发展;第二,公司的财务绩效明显:销售收入较上年增长43%,利润增长115%,利润的增长主要来自成本的控制,特别是能耗指标大幅度减低,这是过去我们不敢想像的。

第二阶段项目背景与内容:

在2005年底的职代会上,有员工问老总:公司的战略是什么?未来发展的具体战略目标与战略举措是什么?公司未来到底要成为什么样的公司?

为解决这一问题,公司于2006年9月通过招标选择创越为其完成2007-2011的5年战略规划以及相应的战略执行系统。

第二阶段创越5年战略规划的思路:

公司是上市公司,其宗旨是追求股东价值最大化,即未来经济增加值EVA 的现值最大化。 (EVA=净利润 -资本成本)

能源行业是资本密集型行业,资本的成本非常重要。资本成本包括:权益资本与债务资本。权益资本成本即股东机会成本,一般要大于债务成本。根据测算:大型电力公司的加权资本成本率(基准收益率)为10%,滨能的加权资本成本率可取8%。

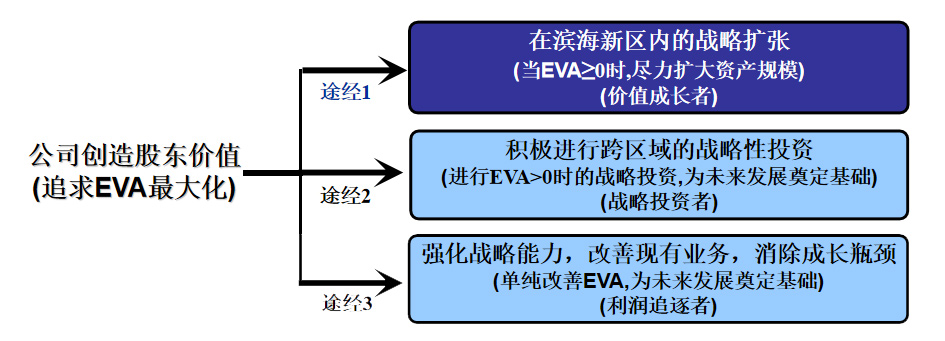

战略规划的核心思想是如何进行战略扩张,以提升滨海能源的股东价值----经济增加值(EVA) ,其可选择的战略途径有:

途径1:解决公司如何抓住滨海新区的发展机遇,快速扩张,在EVA≥0的情况下尽力扩大资产规模;

途径2:投资EVA≥0的战略性项目,进行跨区域的进行战略扩张,快速扩充实力,以便更好地为滨海新区服务。

途径3:强化战略能力,持续改善现有业务,消除增长瓶颈(提升资本收益率,处置EVA<0的资产)。

公司未来5年不仅制定了详细的业务战略扩张与打造战略能力、消除增长瓶颈的路线图,而且制定了基于战略能力平衡计分卡的战略执行系统:

通过三次增发、五次收购,实现热网一体化、并购整合企业自备热源厂、规模电厂与新能源项目;

通过三次联合、三次建设,建成海滨休闲区热电厂、(新旧)西区热电厂与滨海中心区热电厂。

通过四次委托垫资建设、四次收购,建成热源四厂与国华扩建工程一、二期。

达到总资产翻两番以上,净资产翻三番以上,净利润翻两番的战略目标。

创越不仅为其制定了未来5年详细的战略扩张途径,而且制定了消除增长瓶颈,强化战略资源整合与投资发展能力以及战略运营管理能力的详细途径与路线图;

同时,为帮助其有效实施战略报告,创越还为公司制定了战略实施的流程与细则,并进一步完善修正了基于战略能力平衡计分卡的战略执行管理系统。

客户董事会对战略规划的评价:

公司的长远战略定位清楚,战略途径具体合理,长远战略目标非常宏大鼓舞人心;

未来5年每年的战略目标从财务与战略能力(顾客价值、流程与能力内在维度)两方面量化确定,明确具体而且科学可行;

公司5年每年的战略举措具体清楚,战略举措与战略目标之间的因果关系清晰;

本战略规划水平之高大大超出我们的预期,我们从中系统地学习掌握了战略规划的思路、工具与方法。